韩国股市今年走出来的行情,已经不是普通意义上的牛市了。

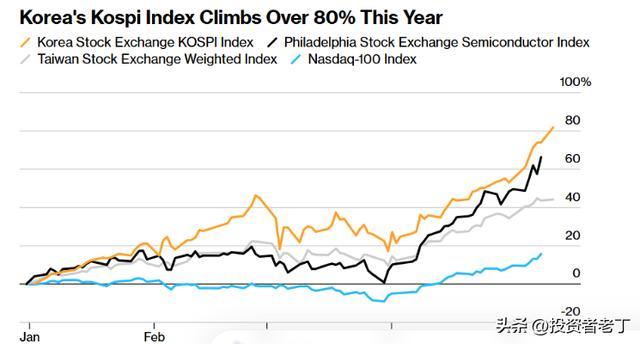

KOSPI从年初到现在涨幅超过85%,这个幅度放在全球主要市场里非常少见,更关键的是,它不是在一个小市场里发生,而是在韩国这种已经高度成熟、产业结构又很清晰的市场里发生。

同期标普500涨幅不到10%,纳斯达克也只有13%左右,和韩国完全不在一个量级。

过去很长一段时间,大家谈全球科技股,第一反应是美国,谈亚洲股市,第一反应是日本或者印度,可到了今年,韩国突然变成了全球资本市场里最醒目的地方。

这背后当然有资金情绪,也有散户热度,可如果只把它理解成散户追涨,就看浅了。

韩国这一轮行情的核心,是AI需求直接打到了韩国最重要的两家公司身上,然后又通过这两家公司,打到了整个KOSPI指数身上。

一、韩国股市涨成了什么样?

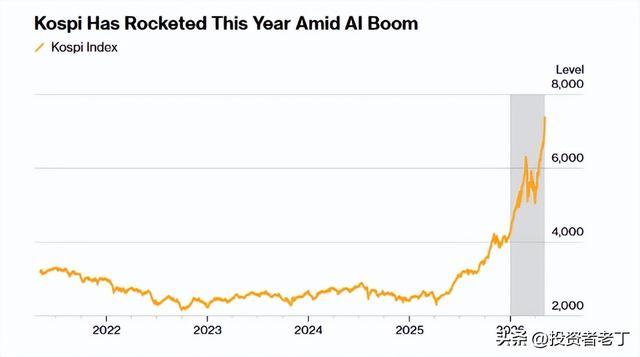

KOSPI今年的涨法,最吓人的地方不是涨幅大,而是速度快。

今年2月,KOSPI曾经出现过34天暴涨1000点的行情,到了5月,市场又走出47个交易日再涨1000点的走势,指数站上7000点。

一

一个成熟市场的宽基指数,短时间里连续跨过两个千点台阶,这本身就已经说明,资金不是一点点流进来,而是在集中抢一类资产。

如果只是某几只小股票翻倍,那是题材炒作。如果是KOSPI这种市场主指数这么涨,说明资金买的是韩国整个市场里最核心的产业方向。

年初至今,KOSPI涨幅超过85%,而美国市场虽然是全球AI叙事最强的地方,但是标普500和纳斯达克的涨幅也没有达到韩国这个级别。

过去两年,美股因为英伟达、微软、Meta、亚马逊这些公司,已经把AI交易演绎得很充分了,可今年韩国市场的表现,反而像是AI产业链里另一个环节开始被重新定价。

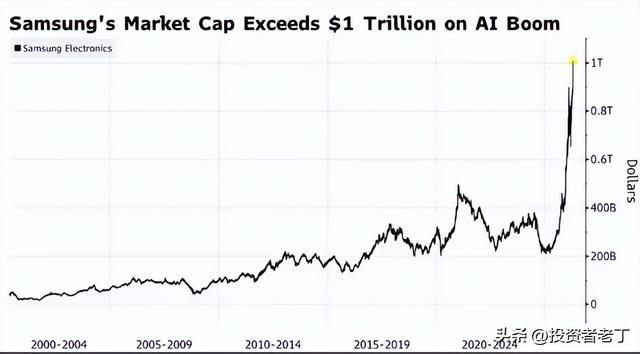

三星电子市值突破1万亿美元,这对韩国市场来说是标志性的事。

韩国经济本来就高度依赖少数大企业,三星又是韩国制造业、半导体和出口体系里最重要的公司。

当三星市值突破1万亿美元,韩国市场在全球投资者眼里就不再只是一个区域市场,而是AI硬件链条里的核心市场。

SK海力士的表现更夸张,年内股价接近翻了三倍。

过去很多人理解SK海力士,还是把它当成传统存储周期里的公司,跟DRAM涨价、NAND价格修复这些因素绑定在一起。

可今年市场给它的定价,已经不是普通存储公司的定价,而是AI服务器里HBM供应商的定价。

只要AI数据中心继续扩张,HBM需求就继续增长,SK海力士的业绩预期就会被一轮一轮往上修。

韩国散户开户数已经突破1亿,韩国总人口也就5000多万,开户数超过1亿,意味着一个人拥有多个证券账户已经非常普遍。

这个数字本身不能直接等同于有1亿人在炒股,但它能说明资本市场参与度已经被点燃了。

一个市场从机构行情走向全民关注,往往都会出现这种账户数、成交额、融资余额一起抬升的阶段。

韩国股市总市值从全球十名开外,上升到全球第八,超过德国和法国。

这个变化很重要,因为德国和法国代表的是欧洲传统制造业和金融体系,韩国能在总市值上超过它们,说明全球资金正在用市值重新投票。

以前韩国市场经常被贴上估值低、公司治理折价、财阀折价这些标签,今年这些东西没有消失,但AI产业链带来的利润预期太强,强到足以把原来的折价压下去。

过去韩国总被认为便宜、慢热、波动大,今年突然被全球资金放进了AI资产的篮子里。只要市场愿意这么看韩国,韩国股市的估值体系就会发生变化。

二、为什么AI能把韩国推成这样?

AI带来的投资机会很多,韩国吃到的是硬件基础设施里的钱。

现在大模型训练和推理,对算力的需求越来越高。

算力不是只有GPU,GPU要高效运行,需要旁边有高速内存配合。

HBM就是这个环节里绕不开的产品之一,它的全称是高带宽内存,作用是让AI芯片能更快读取和处理数据。

没有足够的HBM,高端GPU的性能就发挥不出来,AI服务器的效率也会受到影响。

所以HBM不是普通消费电子周期里的存储芯片。

手机卖得好不好、PC卖得好不好,会影响传统存储需求,但AI服务器对HBM的需求,是数据中心扩张直接带出来的。

只要英伟达、AMD这些公司继续卖AI芯片,只要云厂商继续扩建AI数据中心,HBM就会被持续消耗。

全球HBM供应高度集中,三星电子和SK海力士是最重要的两家公司。更关键的是,这两家公司在KOSPI里的权重太高,两家合计占KOSPI市值大约44%。

这就让韩国股市出现了一个很直接的传导关系:AI需求上升,HBM供不应求,三星和SK海力士业绩预期上修,两家公司股价上涨,KOSPI指数被推高。

很多国家也有AI公司,也有芯片公司,但不一定能把行情传导到主指数上。

美国当然可以,因为科技巨头权重巨大,纳斯达克和标普500都会被AI龙头带动。

韩国也可以,因为三星和SK海力士在本国指数里的权重足够大。

欧洲很多市场就很难做到这一点,它们也有工业公司,也有半导体设备公司,但这些公司对主指数的拉动没有韩国这么集中。

这也是为什么韩国这一轮行情会显得特别猛。它不是一堆中小票轮着涨,而是指数最重的公司正好站在AI硬件需求最紧的地方。

市场买三星、买SK海力士,等于就在买韩国指数里权重最大的那部分资产。

HBM的供需状态,又进一步强化了这种预期。

现在市场上最夸张的说法,是SK海力士HBM已经缺货到2028年。

这个信息如果兑现,意味着未来几年AI芯片厂商和云厂商都要提前锁定产能,HBM不再是按季度景气度交易,而是按未来几年的订单可见度交易。

对于股市来说,短期利润增长固然重要,但更重要的是投资者能不能看清后面几年的利润。

HBM缺货到2028年,给市场的信号就是,未来几年的需求不是靠讲故事撑起来的,而是订单和产能排期已经排到了很远。

SK海力士年内接近翻三倍,市场还愿意继续往上加估值。

普通周期股涨多了,投资者会担心景气度马上反转,存储行业过去也确实经常这样,价格一涨,厂商扩产,后面

供给上来,价格再跌,利润再回落。

可是HBM这一轮不太一样,它不是简单扩大产能就能立刻解决的产品,技术门槛、良率、封装能力、客户认证,都让供给释放速度变慢。

三星也同样受益,只是市场对三星的定价更复杂。

三星体量更大,业务更多,既有存储,也有代工、手机、消费电子,所以它不会像SK海力士那样完全被HBM单一变量推动。

但三星一旦在HBM认证和出货上持续推进,市场会把它看成韩国AI链条里另一只大权重资产。三星市值突破1万亿美元,就是这种预期变化的结果。

韩国涨了这么多,估值却仍然不贵。年内涨幅超过85%的市场,前瞻PE还能在8倍出头,这在全球主要市场里非常罕见。

KOSPI前瞻市盈率只有8.1倍。一个标普500的前瞻PE在20倍以上,日经225超过22倍,印度长期享受高估值,欧洲便宜但增长弱,韩国现在变成了一个很奇怪的市场:涨幅最猛,估值却还像便宜市场。

当然,前瞻PE便宜不等于没有风险。

前瞻估值依赖的是未来盈利预测,如果HBM价格、出货、客户订单、AI资本开支任何一项出现变化,盈利预测也会跟着变。

但现在市场相信的是,未来两三年的盈利上修空间仍然存在,只要盈利上修速度比股价上涨速度还快,估值就不会显得贵。

摩根大通5月11日上调了KOSPI目标价,基准情景9000点,乐观情景10000点。

KOSPI已经站上7800点,机构给到10000点的乐观预期,等于认为韩国市场还有超过25%的上行空间。

投行报告不是市场承诺,但它代表一种定价思路:韩国不是涨过头以后没人敢碰了,而是因为AI硬件需求和HBM利润弹性,仍然有资金愿意按更高指数点位去估。

韩国这一轮牛市,最特别的地方就在这里。

它有散户疯狂开户,有指数快速暴涨,有三星破万亿美元,有SK海力士翻近三倍,也有总市值超过德国法国这种全球排名变化。

如果只看这些,很容易觉得这是情绪过热,可往下看,又会发现它不是单纯的情绪。

HBM需求确实在扩张,三星和SK海力士确实占了全球供应的关键位置,两家公司又确实占了KOSPI接近一半市值,韩国市场的估值还没有涨到离谱水平。

所以韩国股市现在的问题,不是它为什么涨,而是市场已经涨到这个程度之后,后面的盈利兑现能不能跟上。

如果AI资本开支持续,HBM继续缺货,三星和SK海力士的利润继续上修,那么KOSPI上涨就还有解释空间。

如果AI服务器需求放缓,或者HBM供给释放比预期更快,再或者全球资金突然转向风险收缩,韩国市场这种高度集中在少数AI硬件公司的行情,也会放大回撤。

结尾

牛市最热的时候,最容易让人忘记它是由什么推动的。

韩国今年这轮行情,推动它的是AI基础设施扩张,是HBM供需紧张,是指数权重集中,是便宜估值被重新发现。

只要这些条件还在,韩国股市就不会轻易退回过去那个长期低估、长期被忽视的状态。

但同样因为这些条件太集中,韩国市场后面也会比一般市场更依赖少数公司的业绩。

三星和SK海力士如果继续兑现,KOSPI就会继续被全球资金盯着;如果它们的订单、利润或者技术进度低于预期,韩国股市的波动也会来得很快。

AI把韩国推成了全球最疯狂的牛市,这句话现在看不算夸张。

只是资本市场从来不是只看故事,最后一定会回到利润。

韩国这一轮行情能走多远,看的不是散户开户数还能不能继续涨,也不是指数还能不能再冲一个整数点位,而是HBM这条线上的订单、产能、价格和利润,能不能把今年股价里提前打进去的预期,一年一年交出来。

九龙配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯