过去一年,杭州租房市场在宏观经济调整、就业结构变化与住房供给持续增加的多重因素影响下淘配网配资,整体市场表现为租房量显著上升,但租金水平明显下调,且“房源多、出租难、租客议价能力增强”的租方市场特征凸出。

一、租房需求稳健释放,季节性波动趋稳

2025年,杭州租房市场整体保持活跃,租赁规模同比实现显著增长。据杭州我爱我家统计数据显示,全年租房量较2024年上涨20.6%,租赁需求依旧保持强劲活力。与此同时,市场虽仍呈现季节性波动,但幅度已趋于平缓。

上半年市场走势较为鲜明。年初受春节假期影响,租房需求进入传统淡季;节后随着人员回流,2月至3月迎来年内首个租赁小高峰。随后在5月至6月毕业季的推动下,高校毕业生租房需求集中释放,带动市场走向年度峰值,其中5月租房量环比上升8.9%,6月环比涨幅进一步扩大至24.3%。

值得注意的是,上半年需求的集中释放也对下半年市场形成一定分流效应。进入下半年,租赁市场渐趋平稳。交易活跃度与租金水平均从上半年高位温和回落,但仍保持同比正增长,整体进入平稳运行阶段。

对此,杭州我爱我家认为,杭州租房规模增长的背后,一方面是杭州的城市发展能级和人才政策,持续吸引人口流入,为租赁市场提供基本需求支撑。另一方面,面对较高的购房门槛,越来越多的年轻人主动或被动地延长租房周期,且将租房视为长期的居住解决方案,而非短暂过渡。最后,租金普降预期的形成,促使大量租客从“被动接受”转向“主动换租”,希望通过换租来降低生活成本或改善居住条件,这种降本增效的需求,也成为推动租房量上升的重要动力。

二、预期转弱,租金价格全方位承压

与租房量攀升形成鲜明对比的是租金水平的持续走低,且呈现出“普降、反弹弱”的特征,全市单位租金价格从2024年的53.36元/平方米/月下降至48.5元/平方米/月,同比跌幅达9.1%,降幅较上年有所扩大,且租金价格已回落至近五年来的低位区间。

从全年数据看,单位租金呈现“先扬后抑、整体下行”的走势。2月租金达到全年最高点50.7元/平方米/月,环比大幅上涨4.6%,但此后租金进入波动下行通道,仅6月出现2.7%的微幅增长,其余月份均有小幅下跌。

进入下半年,租金下跌趋势更为连续且平缓,环比跌幅连续六个月保持在1.3%至2.0%之间。数据上,从7月的49.1元/平方米/月一路降至12月的45.3元/平方米/月,其中10月、11月环比跌幅分别达1.9%和2%,至12月份,单位租金已降至45.3元/平方米/月,为全年最低值。

租金水平的持续下调,可以说是多种因素叠加的结果,其核心原因仍在于租赁市场供需关系的根本性转变。供给端,大量新建商品房、保障房交付及二手房“售转租”房源涌入,使市场供给显著增加。需求端,受经济增速调整、部分行业波动影响就业和收入预期,租客普遍倾向于“消费降级”。这种“供增需缓”的格局是导致租金下行的核心基础。

与此同时,杭州租金价格自年初开始一路走低,形成“月度连跌”趋势,直至年底也未见反弹,季节性租金反弹几乎消失,当“租金下行”成为普遍感知后,也会加速和放大供需关系带来的价格调整,进一步巩固租金的下行趋势。

三、需求外溢加速,租金段下沉淘配网配资,灵活租赁兴起

1、核心区“以价换量”,需求加速向新兴板块外溢

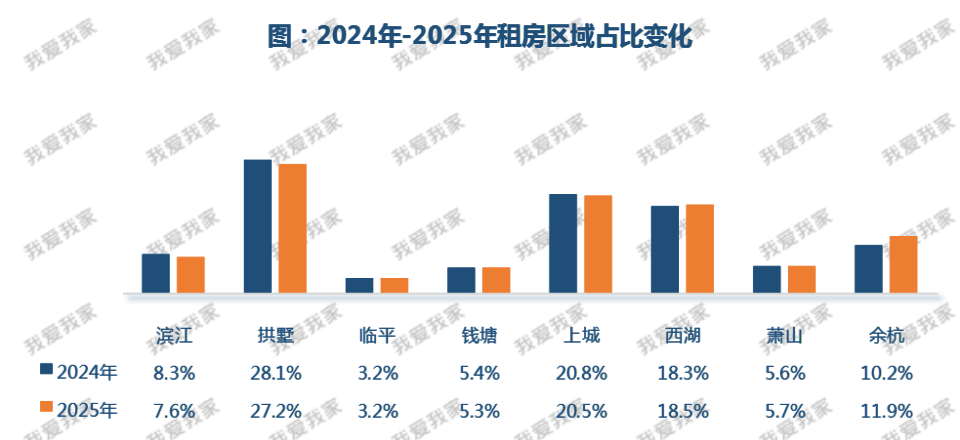

在租房区域分布上,拱墅、上城、西湖三大核心区凭借其顶级的就业资源、成熟的配套和交通网络,汇聚了全市近7成(66.3%)的租赁需求,基本盘依旧稳固。

然而,区域内部的分化趋势日益明显,尤其房龄较长的老旧小区,在租金调整上展现出更大的弹性。例如在朝晖、拱宸桥、和睦、德胜等核心地段的老牌租房热点片区,月租金普遍较2024年下调200-400元,部分小区甚至跌破3000元/月关口。以朝晖一到九区为例,两室户型月租金已普遍回落至2600-2900元区间;而和睦新村、德胜新村等小区两室户型,月租金目前也多集中在2300-2700元之间。这一租金变化,不仅反映出部分老旧小区在居住品质和社区环境上逐渐难以匹配年轻租客对“品质租赁”的期待,也说明在整体租赁市场供给结构调整的背景下,传统刚需租房板块的价格弹性正在增大。

与之形成对比的是,在新兴产业带动下,需求外溢的趋势日益明显。其中,余杭区的表现尤为突出,其租房需求占比从2024年的10.2%上升至11.9%,增加1.7个百分点,领跑全市。这一增长主要动力来源于未来科技城、云城等板块强劲的产业人口导入,以及地铁线路开通后,与主城区通勤效率的质的飞跃。尽管区域热度攀升,但租金同样面临压力。以未科地标小区欧美金融城(EFC)为例,一套高品质两居室的月租金已从2024年的3400-3800元回落至3200-3500元区间。这表明即便是在新兴热点区域,在供应增加及市场整体预期的影响下,租金也难以保持独立上涨态势。

此外,萧山、临平等外围区域的租赁占比变化不大,但凭借相对较低的租金成本和日益改善的交通条件,有效承接了核心板块外溢出的租房需求,为租客提供了更具性价比的选择。当然,这种外溢并非产业逃离,更多的是居住地与工作地的适度分离,许多人虽然在核心区上班,但仍选择住在租金更低的相邻或通勤便捷区域。这一趋势不仅缓解了核心区的居住压力,也推动了租房结构的优化。

2、租金结构持续“下沉”,中低价位房源成主流

过去一年,杭州租金结构呈现明显的“低段上升、中高段下降”趋势,反映出租房市场整体租金承受力下移或供应结构调整的特征。

具体来看,在3000元以下的区间内,各个档位的占比均有提升。其中,1000-2000元/月区间段从21.7%大幅升至28.1%,增长6.4%,成为占比增幅最高的区间;2000-3000元/月区间段占比最高,达到31.2%,同比增长2%。与之形成对比的是,3000元以上的所有租金段占比全线下降。其中,3000-4000元/月区间降幅最大,同比下降4.3%;4000-5000元/月区间紧随其后,下降3.1%。与此同时,月租5000元以上的高端租赁市场也在萎缩,合计占比下滑了3.2%。

这种变化背后,也反映了当前租赁市场的几个现实。一方面,在就业和市场环境的影响下,不少租客在选择时更注重控制居住成本,倾向于选择更贴近实际承受能力的房源,直接带动了中低租金区间热度的上升;另一方面,市场供应结构也在适应这种需求,市面上新增房源更多集中在中低区间,部分原先定位中高端的房源,也可能通过降价或合租等形式“向下”寻找客源,进而推动整体租金结构向中低位温和下移。

整体来看,租金段占比的变动反映出租房市场正在转向更务实、更注重性价比的阶段。中低价位房源逐渐成为市场主流,而高租金段的需求则呈现相对减弱态势,这一趋势预计在未来一段时间内仍将持续,并进一步影响杭州的租房格局。

3、中小户型主导地位持续增强,一室户型需求增长显著

租房户型选择上淘配网配资,1室和2室户型依然是租赁市场的主流选择,两者合计占比达到73.3%且持续攀升,构成了市场的绝对主力。

具体来看,今年1室户型占比增长明显,占比从34%上升至34.6%,同比增长0.6%。若将选择合租的租客大部分对1室有实际需求考虑在内,租房市场实际的1居室实际需求比例更是高达57%。而2室户型保持稳定,占比从38.6%微增至38.7%。

相比之下,3室户型占比出现小幅下滑,从22.8%下降至22.2%,同比下降0.7%,反映出该类户型在租赁市场中需求略有收缩。4室及以上大户型占比基本持平,仅从4.5%微调至4.6%,变化不大。

整体而言,租房户型需求呈现明显“刚需化”趋势,进一步向中小户型集中,反映出单身及小家庭租户群体增长,以及对居住成本的控制意愿。值得关注的是,兼具居住、工作与社交功能的小型公寓需求也在多个区域逐步上升,尤其在年轻高薪人才聚集的产业板块如未来科技城、滨江区政府,以及配套成熟区域如申花、三墩等地,“小户型”居住模式正受到越来越多租客青睐。

预计在未来一段时间,受租金水平、居住习惯及人口结构等因素影响,中小户型仍将主导租赁市场,其中适合单人居住的一室户型有望继续保持增长势头。

4、短期租赁需求显著提升,灵活居住成市场新趋势

随着Z世代大规模进入职场与独立生活阶段,他们不仅带来了新的消费观念,也在居住选择上改变着传统租房市场的结构,推动短期租赁需求显著上升。

从租期结构的变化来看,短期租赁占比正快速提升。其中,租期在1-3个月的占比从7.3%提升至9.8%,增幅为2.6%;3-6个月的租期占比从7.8%增至9.3%,上升1.6%。两者合计,半年以内的短期租赁占比在一年内提升了4.1个百分点,反映出市场对灵活居住的需求持续增强。

与此形成对比的是,传统中长期租赁比例呈现回落趋势。租期在6-12个月的区间虽仍占据主体地位,但占比从81.8%下降至78.6%,减少3.4%;12个月以上的长期租约也从3.2%微降至2.4%,减少0.8%。租期结构的“短期化”已成为当前租房市场的一个重要趋势。

短期租赁占比提升的背后,主要受以下几方面因素推动:

当前就业形态日趋多元化,租客对未来不确定性的预期也有所增强。大量新涌入城市的年轻人,尤其是应届毕业生,由于就业初期多处于试用期或短期合约阶段,居住稳定性较低,因而更倾向于选择灵活性更高的短租方式。

与此同时,年轻租客的居住观念正在发生转变。新一代租房群体,尤其是00后,更愿意尝试不同的生活方式,频繁更换居住地点。传统的年度租约难以适应其高频流动的需求,月租、季租因此成为更匹配的选择。

此外,租赁供给端的积极响应与平台化发展也助推了短期化趋势。近年来,不少长租公寓与租赁机构适时推出灵活租期产品,降低短租门槛,进一步激活了市场需求。

整体而言,在Z世代进入租房市场的背景下,短期租赁占比的提升不仅是租户需求变化的直观体现,也预示着租房产品与服务应向更灵活、更适配年轻人生活方式的方向推进。

四、2026年杭州租房市场预测

对于新的一年,杭州租房市场预计将呈现以下趋势:

1、租房市场规模稳步增长,增速更趋理性

在人口持续流入的背景下,尤其是在人才与电商等相关行业从业者聚集的带动下,杭州租赁需求底盘依旧稳固。预计租赁市场规模将继续以低速、平稳的节奏扩张,增速与人口导入、产业发展规模保持一致。

2、租金水平整体承压,性价比成为关键决定因素

短期来看,市场供需环境总体宽松。受大量保障性租赁住房入市、存量房源充足以及租客支付能力预期有限等多重因素影响,租金依旧缺乏大幅上涨动力。预计2026年整体租金仍面临一定下行压力,“租金性价比”将成为租客决策中最核心且决定性的考量。

3、“职住平衡”趋势深化,近郊及轨道交通沿线成热点

随着杭州多中心发展和轨道交通网络延伸,地铁沿线租赁需求将显著提升,在缓解传统市中心租房压力的同时,也将催生一批新的区域租赁热点。尤其是地铁覆盖区域、产业园区周边的小户型、单间公寓将受到市场欢迎。

4、租赁周期缩短与流动性增强,灵活租房模式受青睐

在就业流动性提升与年轻一代生活观念转变的双重推动下,租赁市场已经呈现出周期缩短、租期灵活性增强的趋势。预计接下来灵活租赁模式的市场接受度将持续攀升,进而带动短租、弹性租期租房需求的增长。

九龙配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯